La taxe foncière sur les propriétés non bâties (TFNB) connaît une exonération réhaussée qui doit bénéficier directement aux exploitants agricoles.

Depuis le 1er janvier 2025, le taux d’exonération de la taxe foncière sur les propriétés non bâties en faveur du secteur agricole est passé de 20 % à 30%. Cette exonération est applicable aux parts communales, syndicat de communes et intercommunales de la TFNB, à l’exclusion de la taxe pour frais de chambre d’agriculture.

Le Code général des impôts prévoit que la TFNB est établie au nom du propriétaire du bien au 1er janvier de l’année d’imposition. C’est donc lui qui est redevable de la taxe et qui recevra l’avis correspondant.

Cependant, le Code rural prévoit, pour les biens pris à bail rural, que le fermier remboursera au propriétaire bailleur une quote-part du montant global de la taxe foncière.

A défaut de mention spécifique dans le bail, le fermier sera redevable d’un cinquième du montant global de l’impôt foncier, soit 20 %, et de la moitié de la taxe pour frais de chambre d’agriculture (50 %).

La fraction à la charge du fermier peut être majorée, sans jamais pouvoir être portée à 100%.

Mais le Code rural précise également (Art. L.415-3) que « Le montant de l’exonération de la taxe foncière sur les propriétés non bâties […] doit, lorsque les propriétés concernées sont données à bail, être intégralement rétrocédé aux preneurs des propriétés considérées. » Autrement dit, même si l’administration fiscale n’a comme interlocuteur que le propriétaire, et que c’est lui qui recevra un avis d’impôt foncier minoré, c’est bien au preneur à bail que cette exonération doit bénéficier.

S’en suivent alors de savants calculs, à opérer lors des appels de fermage du mois de septembre, pour déterminer la quote-part finalement due par le preneur au propriétaire.

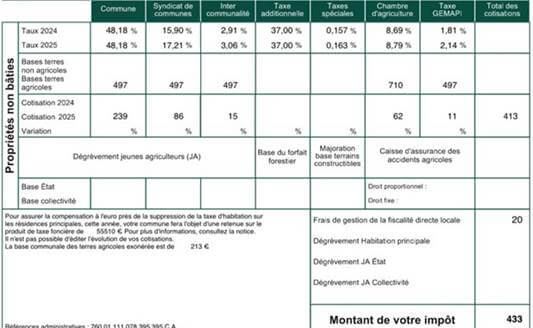

Exemple

Depuis le 1er janvier 2025, le preneur rembourse suivant le cas suivant :

- Si rien n’est prévu au bail concernant la part d’impôt foncier à la charge du fermier

– Sur les parts communales, syndicat de communes, intercommunalité :

(239 + 86 + 15) x (20% – 30%) x 1,43 = – 48,62 €

– Sur la part chambre d’agriculture :

62 x 50 % = 31 €

– Sur les frais de gestion :

31 x 8 % = 2,48 €

TOTAL = – 15,14 euros

Lors de l’envoi de l’appel de fermage, le bailleur devra déduire 15,14 euros du montant du fermage dû par le preneur.

Cette soustraction est liée au fait que le Code rural n’a pas été modifié en même temps que la hausse du pourcentage d’exonération de taxe foncière au bénéfice fermier dans le Code général des impôts. Le code rural prévoit toujours que le fermier doit rembourser 20 % au bailleur à défaut de mention contraire, alors que l’exonération a aujourd’hui été portée à un montant supérieur : 30 %.

- Si le bail prévoit que le fermier doit rembourser 30 % du montant global de l’impôt foncier au propriétaire

– Sur les parts communales, syndicat de communes, intercommunalité :

(239 + 86 + 15) x (30% – 30%) x 1,43 = 0 €

62 x 50 % = 31 €

– Sur les frais de gestion

31 x 8 % = 2,48 €

TOTAL = 33,48 euros à la charge du fermier, à ajouter au montant du fermage

- Si le bail prévoit que le fermier doit rembourser 50 % du montant global de l’impôt foncier au propriétaire.

– Sur les parts communales, syndicat de communes, intercommunalité

(239 + 86 + 15) x (50% – 30%) x 1,43 = 97,24 €

– Sur la part chambre d’agriculture

62 x 50 % = 31 €

– Sur les frais de gestion

97,24 x 3 % + 31 x 8 % = 5,40 €

TOTAL = 133,64 euros à la charge du fermier, à ajouter au montant du fermage.

Pourquoi multiplier par 1,43 ?

L’exonération de 30 % est automatiquement appliquée à l’avis d’imposition adressé au bailleur. Ainsi le montant des cotisations indiqué dans les colonnes « Commune », « Syndicat de communes », « Intercommunalité », « Taxe GEMAPI » a déjà supporté l’exonération.

Pour connaître précisément la quote-part d’impôt foncier à la charge du fermier, il convient donc de reconstituer la base avant exonération, pour y appliquer la fraction prévue au bail.

Multiplier par 1.43 permet d’obtenir le montant d’impôt foncier dû avant application de l’exonération de 30 %.

Et les autres dégrèvements ?

Suite aux importants aléas climatiques survenus durant la campagne culturale 2024-2025 le dispositif de dégrèvement d’office de TFNB a été activé, à hauteur de 80 % pour les parcelles en nature de terres arables sur les 210 communes les plus touchées par la grêle, et à hauteur de 30 % pour les parcelles en nature de prairies sur l’ensemble du département.

Ce dégrèvement ne nécessite aucune démarche du propriétaire ou de l’exploitant. Il sera adressé au propriétaire après l’avis initial de TFNB et, probablement, après envoi de l’appel de fermage au preneur.

Ce dégrèvement devra pourtant bénéficier intégralement au fermier.

La liste des parcelles concernées sera consultable en mairie.

Maud BORGNIET – Service juridique AS76

Crédit photo : stock.adobe.com